土地稅法規學霸筆記書

土地稅法規學霸筆記書

地政士精準命中!

第一題

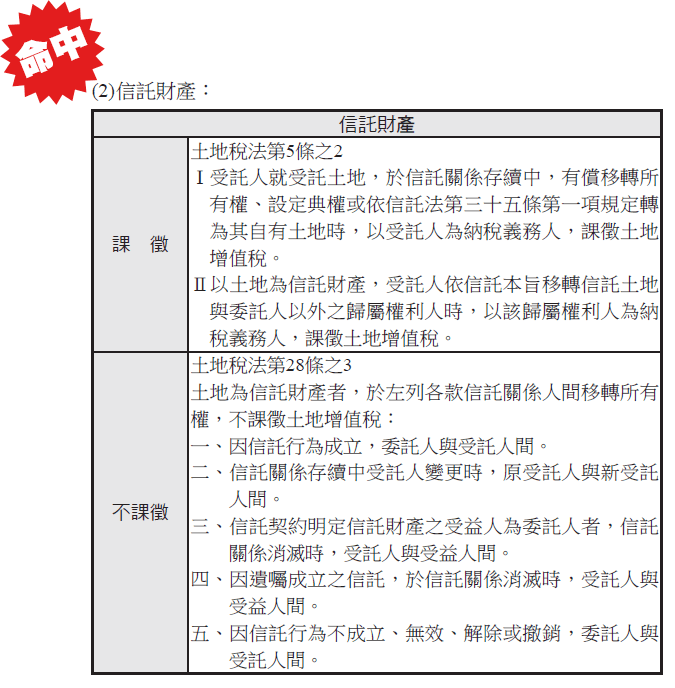

何謂「土地信託」?土地為信託財產者,信託關係人間移轉所有權於何種情形下,不課徵土地增值稅?請依土地稅法規定分別詳述之。(25分)

對應頁數:3-56

第二題

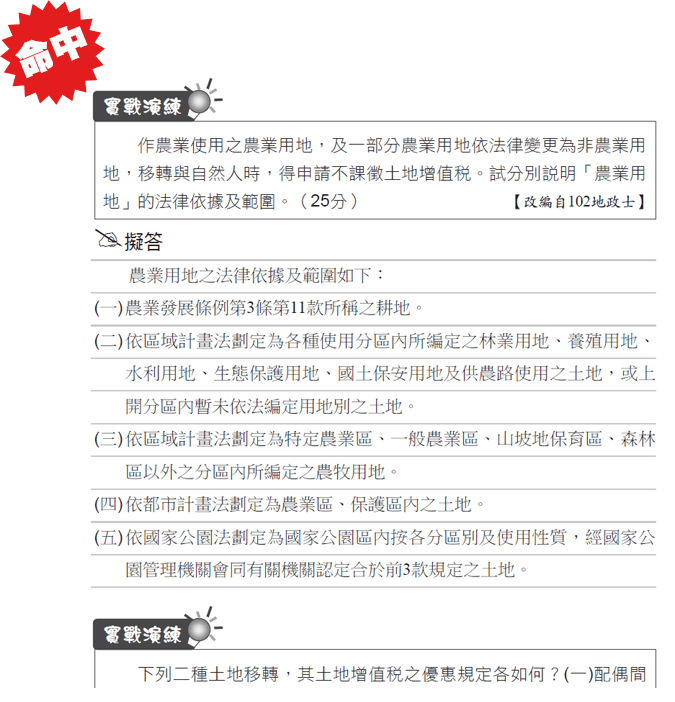

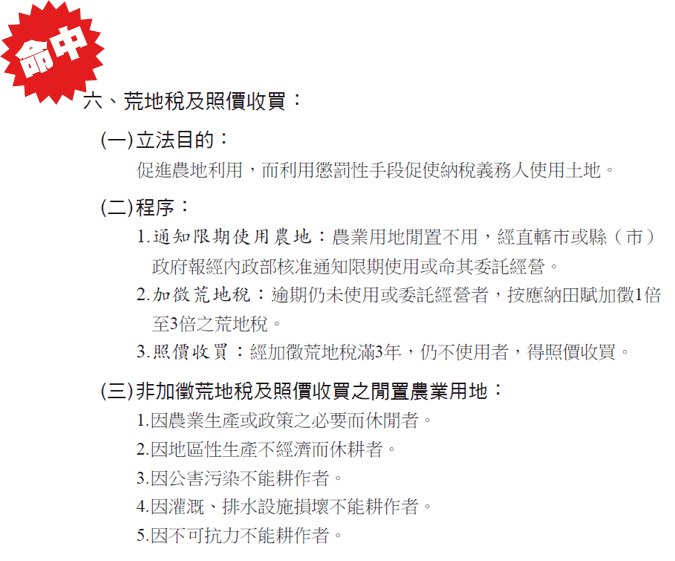

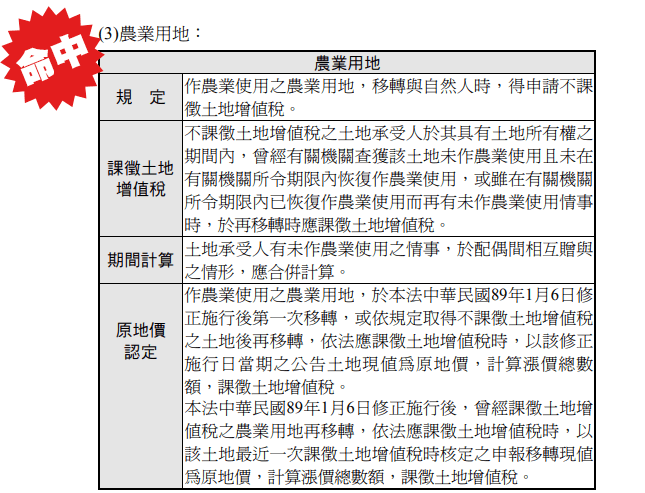

何謂「農業用地」?農業用地閒置不用,依土地稅法之規定有何處理方式?請分別詳述之。(25分)

對應頁數:3-70

對應頁數:9-7

第三題

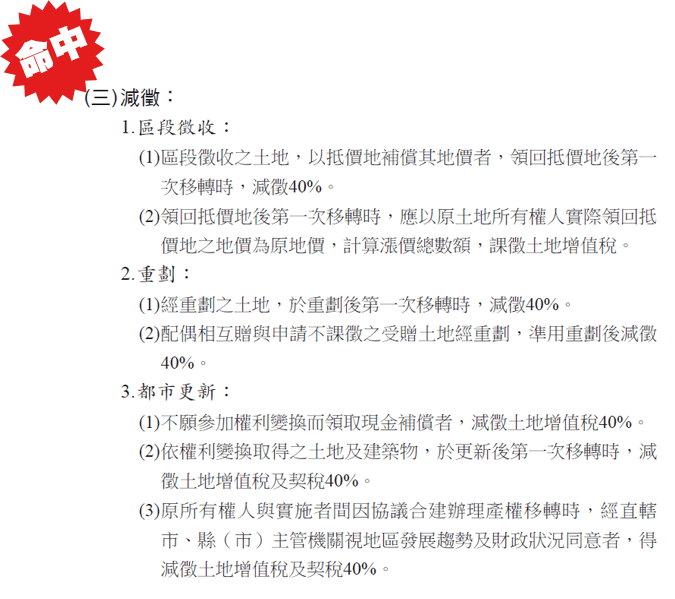

都市更新為政府積極推動之重要都市發展政策,試問對於更新單元內之土地及建築物,有何減免稅捐之相關規定?請詳述之。(25分)

對應頁數:3-59

第四題

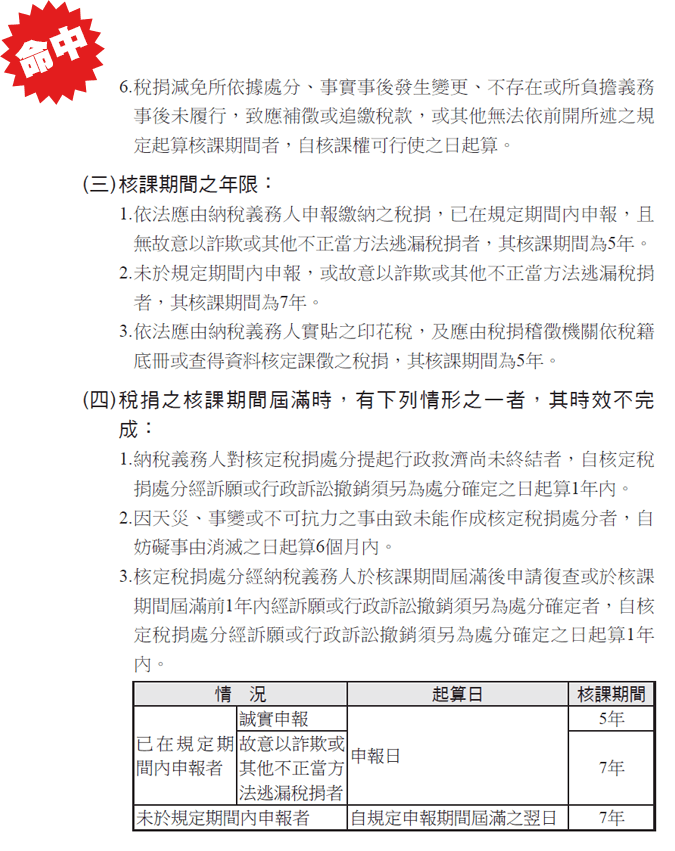

稅捐稽徵機關依職權行使其核課行為,用以確定納稅義務人具體納稅內容之時效,對於稅捐之核課期間及核課期間之起算有何相關規定?請依稅捐稽徵法之規定分別詳述之。(25分)

對應頁數:8-27

土地稅法規第一題~第四題

第一題

甲於 112 年 4 月 8 日死亡,甲名下的土地一筆,係一般農業區的農牧用地,面積為 2,000 m2,作農業使用,112 年 1 月 1 日之公告現值為 1,200 元/ m2。 甲之法定繼承人為配偶乙、女兒丙、兒子丁共三人。112 年 8 月 20 日辦 竣繼承登記,上述農業用地繼續作農業使用。假設嗣經政府辦理農地重劃, 於 115 年 7 月 31 日辦理重劃分配土地完竣,丙、丁各獲配一宗土 地,均無需繳納或領取差額地價。 之後,丙於 116 年 6 月 18 日將其獲配 之上述農業用地(面積 850 m2)訂立買賣契約出賣予戊, 丙戊兩人於 116 年 6 月 25 日向稅捐稽徵機關申報土地移轉現值,未檢附直轄市、縣(市) 農業主管機關核發之農業用地作農業使用證明書予稅捐稽徵機關,請問此時丙戊之間之買賣是否適用農業用地移轉不課徵土地增值稅之規定? 又已知 116 年 1 月 1 日公告現值為 1,500 元/ m2,物價指數為 105%,重劃負擔總費用證明書所載之金額為 120,000 元, 請列出土地漲價總數額 之計算方法及其結果?並列出土地增值稅應徵稅額之計算方法及其結果?(25 分)

對應頁數:3-57~3-59

第二題

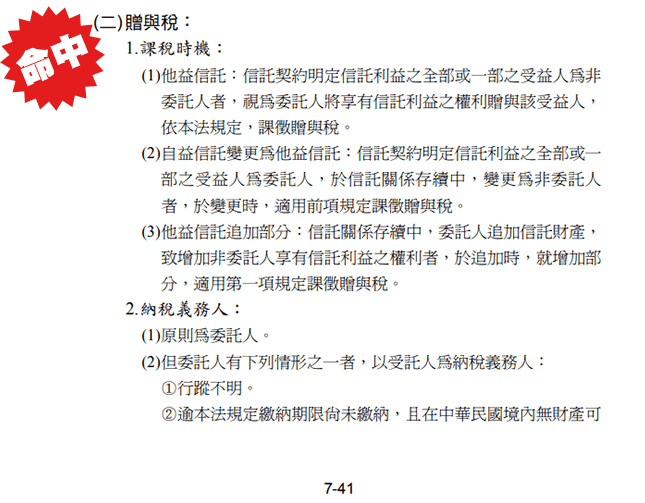

甲因為事業繁忙,將其名下的不動產信託給信託公司乙經營管理,在信託契約中約定信託的利益歸屬於甲。 經數年後,甲鑑於其孩子丙已成家立業,於是跟信託公司乙合意修改原信託契約,將信託利益之歸屬變更為丙。 請問信託財產依規定在那些情形下,課徵贈與稅?甲將信託利益 之歸屬變更為丙,是否可課徵贈與稅?試申述之。(25 分)

對應頁數:7-41

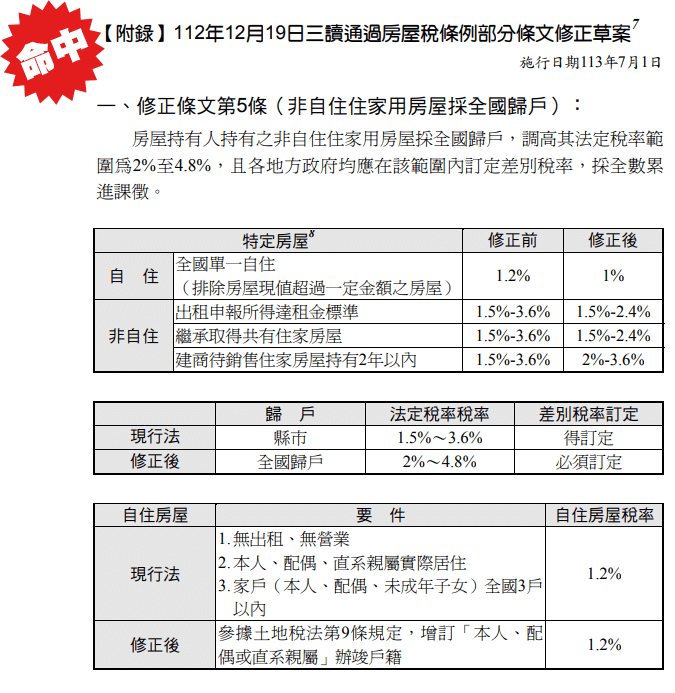

第三題

最近俗稱囤房稅 2.0 的房屋稅條例修正通過,預計 113 年 7 月上路、反映於 114 年房屋稅課徵, 請問修正後的房屋稅條例第 5 條,關於住家用房屋,就自住、單一自住、出租、起造人待銷售、非自住,課稅之規定分別為何?(25 分)

對應頁數:5-57

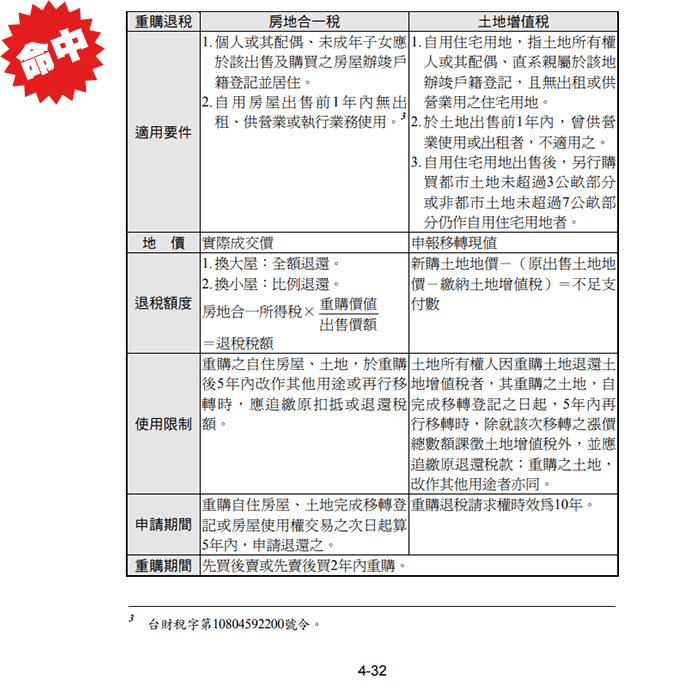

第四題

林君擁有一自住房地,最近計畫換屋,林君請教地政士欲了解若先出 售自住房地後購入另一自住房地, 或是先購入一自住房地後出售其他自住房地,對於申請退還或抵扣已繳納之房地合一所得稅額的規定為何?請分別詳述之。(25 分)

對應頁數:4-27~4-32

◎ 購書滿 1,000 元者,即可免付 80 元郵件處理費。

◎ 本訂單付款確認後,約需 5 個工作天可到書。

◎ 本公司保留訂單認定成立與否之權利。